연봉 1억 실수령액, 2026년 인상된 4대보험 요율을 적용하면 월 약 650만원대 초중반이 통장에 찍힙니다. 부양가족 수, 8세~20세 자녀 수에 따라 같은 1억이라도 월 30만원 이상 차이가 발생합니다. 저도 막 1억 구간에 진입했을 때 “왜 생각보다 적지?”라고 놀랐는데, 종합소득세 35% 누진구간에 들어가면서 한계세율이 확 올라가는 게 핵심 원인이었어요.

이번 글에서는 2026년 1월 1일부터 인상된 국민연금 9.5%, 건강보험 7.19%, 장기요양 0.9448%(소득 대비), 고용보험 0.9% 요율을 그대로 적용하고, 2026년 3월 지급분부터 새로 시행되는 근로소득 간이세액표까지 반영해 항목별로 차감액을 분해했습니다. 연봉 6000과 무엇이 다른지, 왜 1억 구간이 체감상 더 묵직한지 숫자로 짚어보겠습니다.

연봉 1억 실수령액 2026, 한눈에 보는 핵심 수치

연봉 1억원을 12개월로 나누면 월 급여는 약 833만 3,333원입니다. 여기에서 2026년 인상된 4대보험과 소득세, 지방소득세를 차감하면 부양가족 1인(본인) 기준 월 실수령액은 대략 650만~660만원 수준입니다. 부양가족이 늘고 자녀세액공제가 적용되면 680만원대까지 올라갈 수 있습니다.

핵심은 단순히 요율만 보는 게 아니라 한계세율까지 함께 보는 것입니다. 연봉 1억은 종합소득세 과세표준 8,800만원 초과 1억5,000만원 이하 구간(세율 35%, 누진공제 1,544만원)에 진입하기 때문에, 같은 100만원 추가 소득에도 차감되는 비율이 연봉 6000(24% 구간)보다 훨씬 높습니다. 제 주변 동료가 “승진해서 연봉 2,000만원 올랐는데 통장은 100만원밖에 안 늘었다”고 했던 이유가 바로 여기에 있어요.

2026년 인상 요율은 일제히 적용되어 작년 대비 본인부담이 늘었습니다. 국민연금은 9%에서 9.5%로(본인부담 4.75%), 건강보험은 7.09%에서 7.19%로(본인부담 3.595%), 장기요양은 소득 대비 0.9448%(건강보험료 대비 13.14%)로 인상되었고, 고용보험은 1.8%(근로자 0.9%)로 동결되었습니다. 2026 건강보험료 소득 기준표 직장·지역 비교 총정리 글에서 건강보험 산정 방식을 더 자세히 다뤘으니 함께 보시면 좋습니다.

이제 이 숫자를 항목별로 분해해 보겠습니다.

2026년 인상 4대보험 요율 항목별 차감액 분해

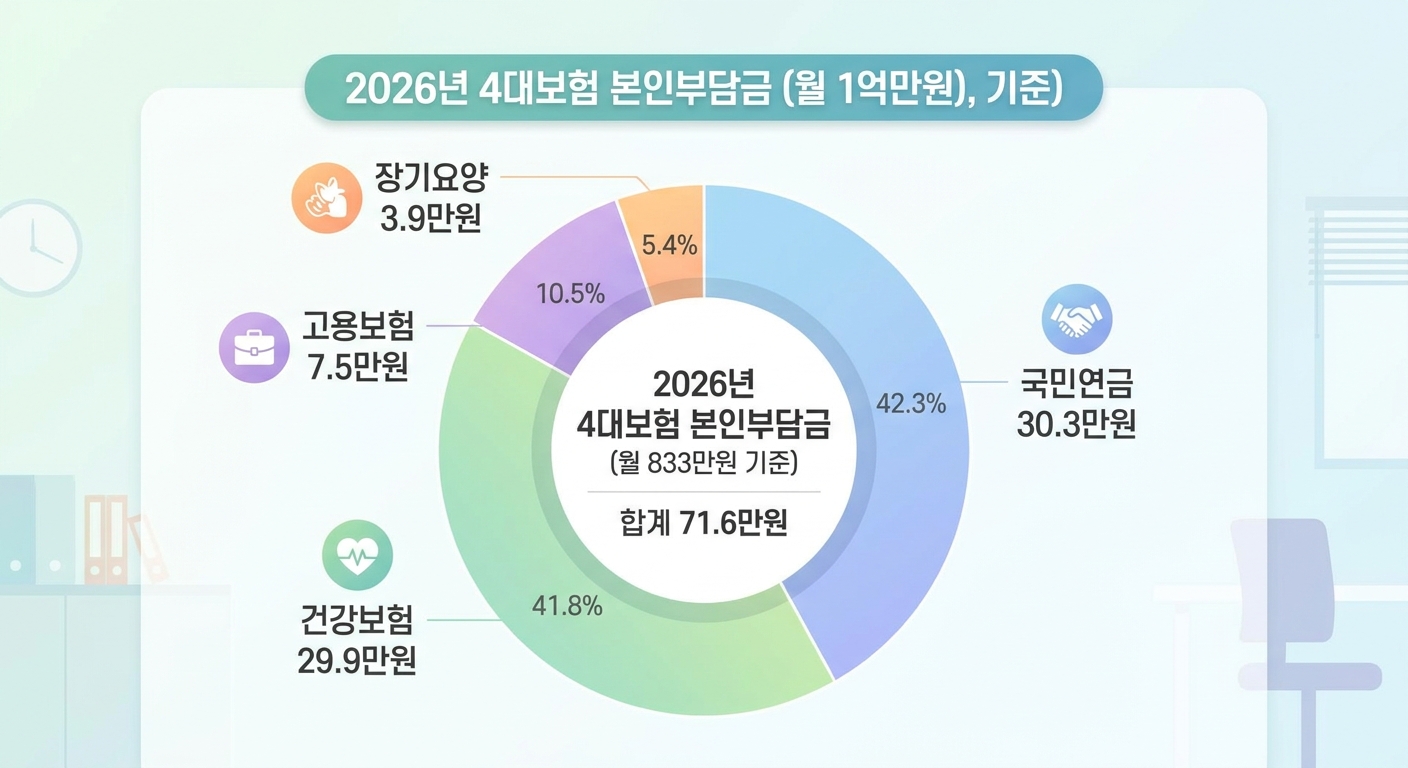

월 급여 833만 3,333원을 기준으로 4대보험 본인부담을 계산하면 다음과 같습니다. 다만 국민연금은 기준소득월액 상한(2025년 7월~2026년 6월 적용 637만원)이 적용되어 실제 부담은 상한 기준으로 떨어집니다.

- 국민연금: 기준소득월액 상한 637만원 적용 시 본인부담 약 30만 2,600원 (637만원 × 4.75%)

- 건강보험: 833만원 × 3.595% = 약 29만 9,500원

- 장기요양보험: 833만원 × 0.9448% × 1/2 = 약 3만 9,400원 (본인부담 0.4724%)

- 고용보험: 833만원 × 0.9% = 약 7만 5,000원

4대보험 본인부담 합계는 약 71만 6,000원 수준입니다. 작년 같은 연봉 1억 직장인보다 월 2만~3만원 정도 부담이 늘어난 셈인데, 1년으로 환산하면 30만원 가까이 됩니다. 처음 명세서를 받았을 때 “왜 작년보다 줄었지?”라고 의아하셨다면 인상 요율 때문이라고 보시면 됩니다.

여기에 더해 근로소득세와 지방소득세(소득세의 10%)가 매월 원천징수됩니다. 부양가족 1인 기준 2026년 3월 시행 간이세액표 적용 시 근로소득세는 약 100만~110만원, 지방소득세는 10만~11만원 수준으로 추정됩니다. 즉 4대보험 + 세금 합계만 매월 약 180만원이 빠져나가는 구조입니다.

다음은 부양가족 시나리오에 따라 이 숫자가 어떻게 달라지는지 보겠습니다.

부양가족·자녀 수 5가지 시나리오 실수령액 비교

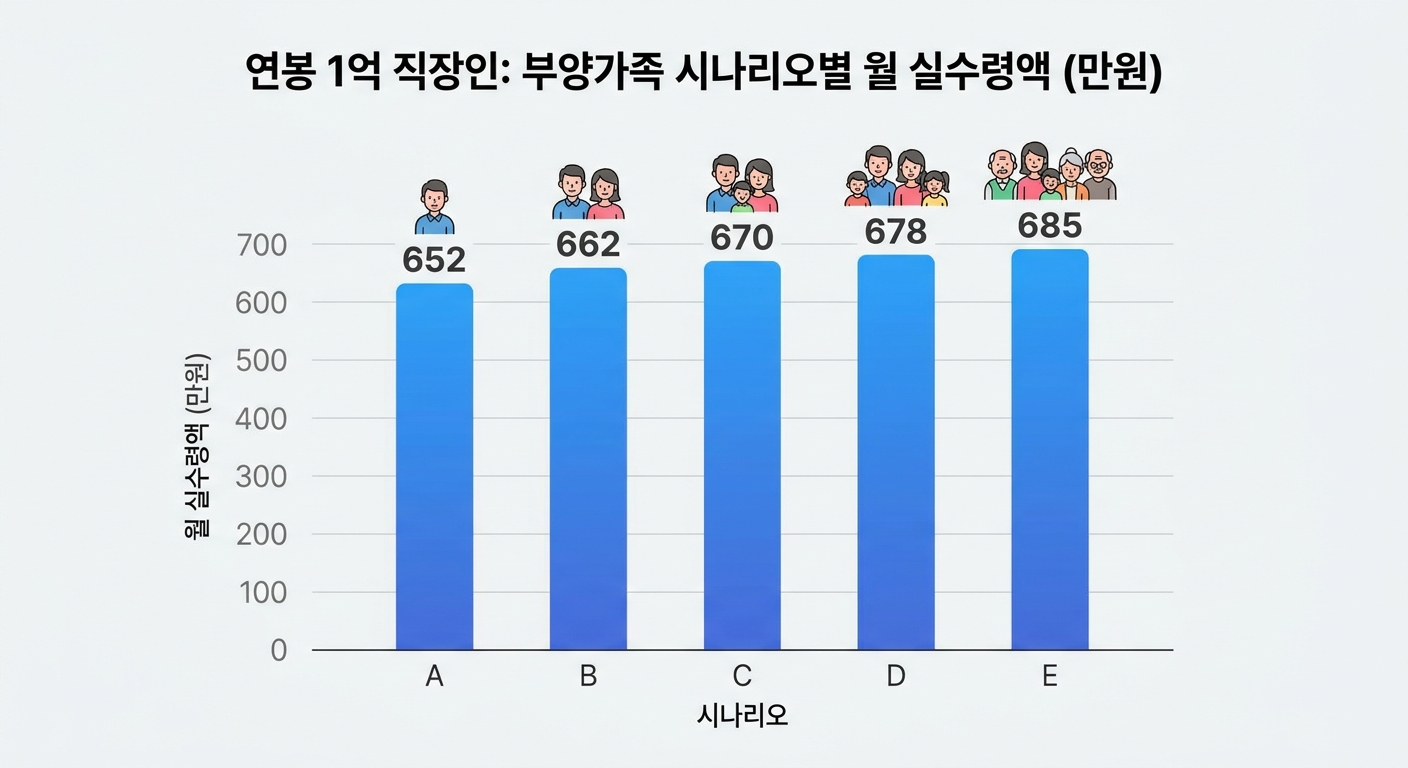

2026년 3월 1일 시행 근로소득 간이세액표를 기준으로 부양가족 수와 8세~20세 자녀 수 조합별 월 실수령액을 정리했습니다. 자녀세액공제는 2026년 개정으로 1명 12,500원, 2명 29,160원, 3명부터는 2명 초과 자녀 1명당 25,000원이 추가됩니다.

- 시나리오 A (1인, 부양가족 0): 월 실수령액 약 650만~655만원

- 시나리오 B (부양가족 2인, 자녀 0): 약 660만~665만원

- 시나리오 C (부양가족 3인, 8~20세 자녀 1명): 약 668만~673만원

- 시나리오 D (부양가족 4인, 8~20세 자녀 2명): 약 675만~680만원

- 시나리오 E (부양가족 5인, 8~20세 자녀 3명): 약 683만~688만원

같은 연봉 1억이라도 외벌이 4인 가구(자녀 2명)와 1인 가구의 월 실수령액 차이는 약 30만원에 달합니다. 1년이면 360만원입니다.

이 표는 회사가 매월 원천징수하는 금액 기준이고, 실제 부담세액은 다음 해 2월 연말정산에서 정산됩니다.

연봉 6000과 다른 점, 종합소득세 35% 한계세율의 무게

연봉 1억 구간이 진짜로 묵직하게 느껴지는 이유는 종합소득세 누진세율 35% 구간에 들어가기 때문입니다. 과세표준 8,800만원 초과 1억5,000만원 이하 구간은 세율 35%, 누진공제 1,544만원이 적용됩니다. 반면 연봉 6000은 5,000만원 초과 8,800만원 이하 구간(세율 24%, 누진공제 576만원)에 머무는 경우가 대부분입니다.

한계세율이란 “마지막 1만원에 적용되는 세율”을 의미합니다. 연봉 6000 직장인이 100만원을 더 벌면 24만원이 세금으로 빠지지만, 연봉 1억 직장인은 같은 100만원에 35만원이 빠집니다. 여기에 지방소득세 3.5%까지 더하면 한계 부담률이 38.5%까지 올라갑니다. 연봉 6000 실수령액 2026 인상요율 적용 월급 계산법 글과 비교해 보시면 같은 인상이라도 1억 구간이 왜 더 체감이 큰지 명확해집니다.

제가 1억을 처음 받았을 때 “왜 인센티브 1,000만원 받아도 통장에는 600만원 정도만 들어오지?”라고 했던 것도 이 한계세율 때문이었습니다.

연봉 1억 직장인이 놓치면 안 되는 환급 포인트

연봉 1억 구간에서 환급액을 가장 크게 늘릴 수 있는 항목은 다음과 같습니다.

- 자녀세액공제: 8~20세 자녀 1명 12,500원, 2명 29,160원이 매월 원천징수에서 빠지지만, 연말정산에서 추가 공제 가능

- 신용카드·체크카드 사용액 공제: 총급여의 25% 초과분부터 공제 시작, 연봉 1억은 2,500만원 초과분이 대상

- 의료비 공제: 본인·부양가족 의료비 중 총급여 3% 초과분 공제, 1억 기준 300만원 초과분

- 기부금 공제: 정치자금·법정·지정기부금 종류별로 한도와 공제율 상이

- 연금저축·IRP 세액공제: 합산 900만원 한도, 13.2%(지방세 포함) 세액공제

특히 연봉 1억 구간은 IRP 700만원과 연금저축 600만원을 합쳐 900만원까지 채우면 약 119만원의 세액공제를 받을 수 있어 환급 효과가 가장 확실합니다.

혹시 작년에 놓친 공제가 있다면 5년 이내에 경정청구로 환급받을 수 있습니다.

실수령액 계산 시 자주 빠뜨리는 변수 3가지

위 시나리오는 회사에서 별도 수당, 비과세 항목이 없다는 가정입니다.

첫째, 비과세 식대(월 20만원)입니다. 월 식대 20만원까지는 비과세이므로 4대보험·소득세 산정 기준에서 제외됩니다.

둘째, 국민연금 기준소득월액 상한입니다. 2025년 7월~2026년 6월 적용 상한액은 637만원으로, 월 833만원을 받아도 국민연금 보험료는 상한액 637만원 기준으로만 산정됩니다(2026년 7월 이후 상한액은 매년 3월 보건복지부 고시로 결정).

셋째, 회사 복리후생비·인센티브입니다. 인센티브가 일시 지급되는 달은 4대보험과 세금이 한꺼번에 잡혀 실수령액이 평소 대비 -100만원 이상 줄어 보일 수 있습니다. 원천징수영수증 발급 후 연간 합계로 보시면 정확한 부담률을 확인할 수 있습니다.

자주 묻는 질문 (FAQ)

Q1. 연봉 1억이면 월 실수령 700만원 넘게 가져갈 수 있나요?

비과세 식대, 부양가족 4인 이상, 자녀세액공제까지 모두 적용되어도 표준 케이스에서는 월 690만원 정도가 상한선입니다.

Q2. 2026년 인상 요율이 작년 대비 실수령액에 얼마나 영향을 주나요?

연봉 1억 기준으로 4대보험 본인부담은 작년 대비 약 월 2만~3만원, 연 30만원 정도 늘어났습니다.

Q3. 1억 받기 시작했는데 연말정산 환급금이 거의 없습니다. 정상인가요?

네, 흔한 케이스입니다. 연말정산 잘한 줄 알았는데 환급금 반토막 난 이유 3가지 글에서 자주 놓치는 항목을 정리했으니 참고하세요.

마무리: 내 실수령액, 정확히 계산하고 환급 전략까지

연봉 1억 실수령액은 2026년 인상요율 적용 후 부양가족·자녀 수에 따라 월 650만~688만원 사이에서 결정됩니다. 본문 수치는 보건복지부·국세청·국민연금공단 공식 자료 기준이며, 회사별 비과세 항목과 인센티브 지급 패턴에 따라 실제 명세서와는 차이가 있을 수 있습니다.

댓글로 본인 시나리오와 실제 실수령액을 공유해 주시면, 어떤 변수에서 차이가 나는지 함께 짚어드릴게요.